線上基金超市|產品總數 > 3,492

【投資紅綠燈:DWS每月展望】 - 2023年12月

(本文章由【中租WISEGO】智能理財合作夥伴德意志資產管理提供 – 2023年12月)

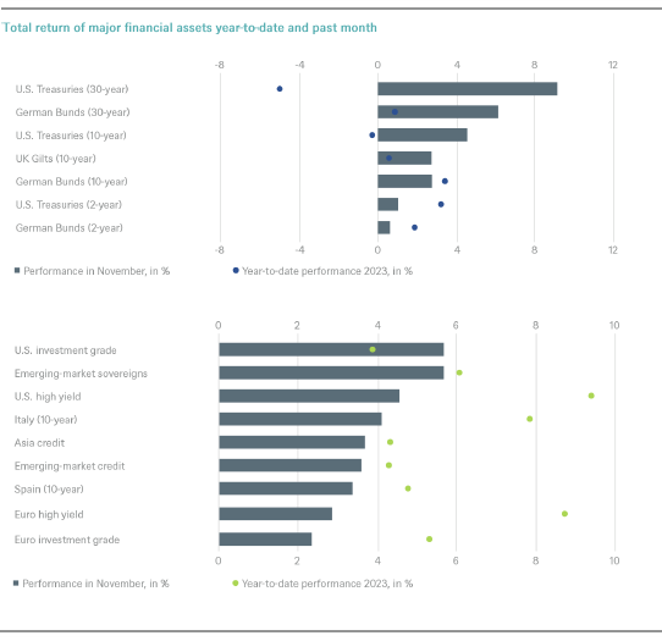

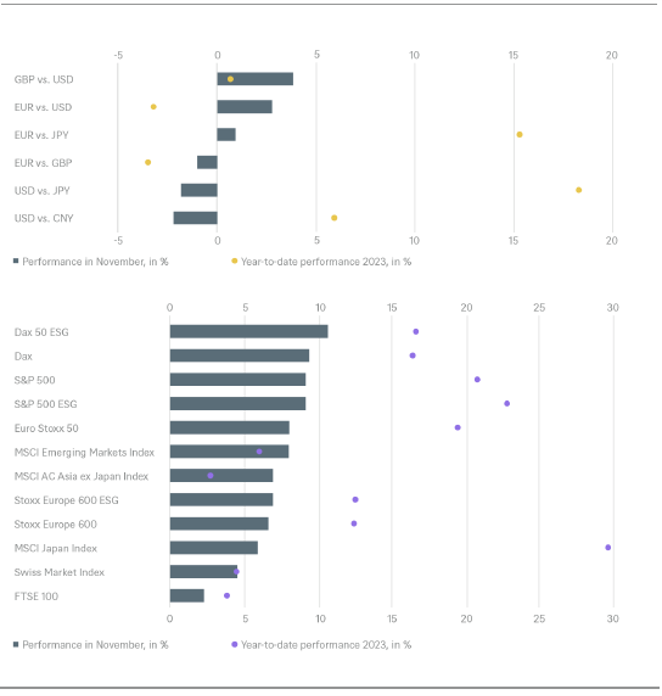

股市畢竟還是在年底出現了反彈。現在回頭來看,10月的疲軟市況對那些堅信傳統季節性行情會佔上風的人來說,是一個有利可圖的進入機會。2023年11月MSCI世界指數上漲9.2%,為自2020年11月以來的最大漲幅。美國債券創下1985年以來最佳月份,漲幅超過5%,全球債券創下2008年以來最佳月份。這些走勢反映出市場對抗通膨已基本上取得勝利,以及央行可能在2024年上半年再次開始降息的期望。

當然,這波大漲讓投資者感到高興。但這也給專業市場參與者帶來了問題,正如市場的常見做法一樣,專業投資人正在為來年做出預測。這期投資紅綠燈也將更仔細帶入我們2024年的預期。就大多數資產類別來說,我們預測的趨勢方向不會改變,但潛在的獲利能力則會出現變化。同時,就某些例子來說,這樣的獲利潛力可能已經完全耗盡。

對於德國來說,情況正是如此。德國DAX指數已攀上新高,而與此同時,國際媒體再次質疑德國是否會再次成為歐洲病夫。聯邦憲法法院對2023年預算案的一記響亮的耳光似乎證實了媒體的懷疑。因此,目前市場的樂觀情緒,反而加大了2024年初德國股市造成投資人失望的可能性。例如,如果通膨率從現在開始沒有持續下降,或者經濟從輕微打噴嚏惡化成嚴重感冒等等,目前的德國市場看起來很脆弱。

然而,在做詳細的預測之前,我們從2023年的最後幾天回顧一下。

回過頭來看,2023年股市的表現比債券要更好得多:它們既受益於好消息,也受益於壞消息,特別壞消息是來自於通膨和經濟成長的時候,因為這提高了利率下降的希望。自2022年初以來,高利率始終一直是股市的最大敵人。始於2022年10月初的股市復甦 — 在人們希望永遠克服疫情危機並擺脫通膨的推動下 — 在2023年繼續。今年春季美國地區性銀行的危機,只是給經濟復甦帶來了短期影響。聯準會和其他機構立即提供新的流動性和擔保,迅速重振了投資者的信心。最近掀起的關於人工智慧的炒作也是如此。

人工智慧的炒作也確保了美國科技股的表現遠遠優於股市其它類股。標普500指數市值增加的四分之三以上可以歸功於極少數的7隻股票。換句話說,道瓊工業指數和羅素2000指數在2023年前11個月只上漲了個位數的百分比,但那斯達克100指數在利率繼續提高的同時卻飆升了近50% 。

美國經濟比眾人預想的堅挺得多,這也正是支撐股市的主要因素。反觀中國的情況則截然不同,儘管2023年官方成長資料可能保五,但中國經濟並未如預期那樣迅速恢復元氣。但中國及其市場的情緒並不那麼樂觀,不動產危機也是一個因素。今年,恆生指數市值蒸發了近六分之一,自2010年以來, 更是已下跌四分之一,而MSCI世界指數卻上漲了160%。

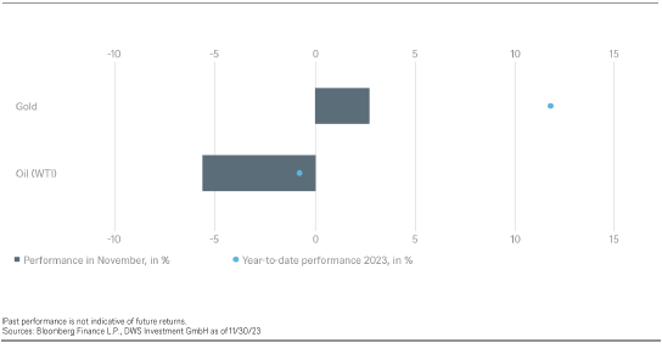

以區域而言,日本市場雖然距離中國頗近,但表現出截然不同的水準。今年迄今,日本市場已上漲近四分之一。在經歷了多年通縮困擾後,通膨終於出現,工資也在上漲,這也幫助了那些在改革中取得進展的企業。與此同時,日圓極度疲軟也推動了出口行業的發展。在今年最後時間,由於債券殖利率下降(公司債券已明顯處於正值),許多日本政府債券的總報酬率也回到了正值。只有一個資產類別表現不太好:大宗商品是2023年的大輸家,彭博大宗商品指數下跌約10%。這可能是因為烏克蘭戰爭爆發後出現的過度成長、中國經濟疲軟或利率壓力。黃金是個例外,上漲了約10%。地緣政治危機、高通膨、實質利率下降的前景以及央行的強力購買,皆證明黃金能對整體投資組合帶來助益。

最後,值得一提的是市場波動的趨勢。就股票而言,風險指數(根據標普500指數的VIX衡量)在年底時與疫情危機前一樣低。另一方面,債券價格仍與2008/09年大金融危機時期一樣高。

我們預期聯準會(Fed)和歐洲央行(ECB)將從第二季度開始降息,由此看到總體上是良性的環境。美國的資料憂喜參半,這給軟著陸帶來了希望。未來幾個月可能是聯準會在臨近升息週期結束時的過程,但維持在高利率區間,但市場將出現大幅波動。

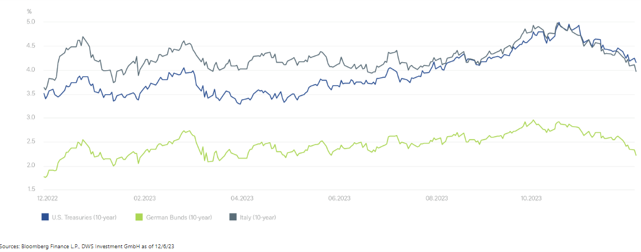

我們預期利率將逐步正常化,曲線將變陡(前端更明顯),尤其是在美國。在歐元區,我們不預計央行會購買,但義大利或西班牙的政府公債不會出現大量拋售。

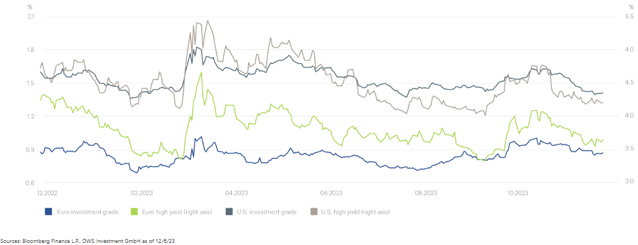

低成長和通膨回落是公司債的良好環境。鑑於企業基本面依然穩健,我們看到有空間適度收斂利差。我們會把任何暫時的利差擴大視為買入機會。特別是在美國,在各年期的基礎上,儘管與美國公債殖利率的利差吸引力較小,所有殖利率都仍被視為有吸引力。

美國和歐元非投資級債的新發行量均有小幅回升,因為儘管票面利率較高,但更多非投資級債發行公司仍尋求應付2024年和2025年的到期支付。對於美國非投資級債而言,2023年,多數發行方的信用基本面基本保持良好,但我們預計,隨著短期到期再融資變得更為昂貴,這些信貸基本面將變得更為好壞參半。我們預期違約率將由現時的2.3%增加至2024年的3.25%,且此分類為中立。對歐元非投資級債而言,我們比較樂觀,因為它們的利差高於美國同類。然而,我們預期波動性將維持高位,因為違約率可能升至2.75%,而地區地緣政治風險可能帶來新的阻力。

我們預計新興市場主權債利差將降低(就基本情況而言),因為一些風險已反應在價格內。我們喜歡估值誘人的投資級債券發行公司。我們注意到,對新興市場公司債而言,槓桿和流動性帶來的信用基本面在疫情之後顯著改善,是10年來最強勁的,遠遠領先於全球同類。

我們預計,外匯市場將繼續強烈關注大西洋兩岸公佈的關鍵經濟資料,因為這些資料是經濟資料的關鍵推動因素,因為對債券殖利率差異的預期仍是決定歐元對美元近期前景的關鍵因素。美國的再融資需求可能保持美元的強勢。

基本情境是軟著陸。我們的經濟學家預測,聯準會和歐洲央行已經完成了升息。我們認為,到2025年底,通膨應接近目標水準。這將讓央行在2024年6月進入寬鬆貨幣週期。近幾個月來,央行高利率對庫存水準和不動產市場的拖累已經顯現。然而,對實體經濟的一些影響尚未到來。然而,由於勞動力市場仍然吃緊,因此消費支出應該保持強勁,預計未來兩個季度經濟活動將放緩,而不會引發嚴重衰退。我們強調,我們的假設存在細微差別,即央行開始削減是因為它們「可以削減」(在對抗通膨方面取得明顯進展),而不是因為它們「必須削減」(以防止隱現的衰退)。 後一種削減的動機顯然不利於股市。近幾週來,股票投資者開始關注「隧道盡頭的曙光」,因為央行利率下降的前景可能會使GDP從2024年下半年的美國和歐洲再度溫和加速。

我們認為,上述總體經濟情景應可給出建設性的股市前景,同時承認近期市場走強限制了全球股市進一步上漲的潛力。目前,我們幾乎沒有信心提出強烈的區域報酬差異化。股票風險溢酬(ERP)的下降是2023年股市的關鍵驅動因素,反映出通膨降低、衰退恐慌的消退和人工智慧興奮。

因此,如果沒有評價支持,大部分預期報酬將必須來自股息和獲利成長。好消息是,在MSCI AC 世界指數連續3年持平後,我們預計2024年及以後的獲利將再度加速至8%。雲端計算、人工智慧的進步和半導體週期的恢復,可支援資訊(中性、昂貴)、通信服務至少15%左右的每股盈餘成長;醫療(中立,待美國大選)可以從推出減肥藥物中獲益。在其他地方,每股盈餘成長與名目GDP(比2023年價格漲幅較小,但銷量較好)是我們的關鍵假設。我們的估計比普遍預期低約3%,因為後者可能仍必須反映出央行高利率的拖累。

「何時及如何將投資組合定位為進入貨幣寬鬆週期?」 應成為2024年基金經理的關鍵戰術決定。很可能在聯準會2024年6月首次降息之前,即開始調整部位。10月美國CPI數字較低後,股市表現模式可能表明了這一趨勢。因此,上市不動產、小型股、「價值」股、歐洲、未獲利的生物科技以及其他被忽視的市場分類,可能重新回到投資經理人的投資名單。

如果我們錯了,經歷了硬著陸呢?顯然,獲利預測會下降,股票風險溢酬的增加會拖累股價指數。幸運的是,債券殖利率自2020年的低點以來已經正常化。結果,它們重新獲得了在多元投資組合中「緩衝」資本損失的傳統能力,從而限制了悲觀投資者減少股票投資的必要性。儘管2024年債券的風險-報酬可能比股票更好,但投資者會記得,2023年,股市再次證明,它們提供了更好的通膨保護、對創新的強大參與,以及對經濟成長的參與。因此,長期投資者將在2024年堅持把股票作為投資組合的核心部位,即便他們還不願押注於隧道盡頭的光明。

我們對美國市場是負面的。我們2024年12月標普500指數的目標是4,700。在估值方面,我們預計美國債券殖利率將標普的本益比限制在略低於20倍的水準。就2024年而言,我們認為美國股票風險溢酬的進一步下降不會對估值提供進一步支撐,因為這已經反映出「軟著陸的樂觀情緒」,並表明投資者對風險的意識不足。

對歐洲來說,我們仍然是正面的。STOXX從年底反彈中獲利。我們對歐洲中小型股尤其看好,這些公司的每股盈餘成長是強勁的。然而,需要更好的全球GDP來觸發進一步的成長。

我們對德國股市仍持中立態度。增持獲利成長的股票,其獲利成長和復甦潛力誘人,資產負債表穩健。我們專注於定價能力較強、具有防禦性特徵的公司,對結構性不佳行業和資產負債表疲弱企業的風險部位仍然較低。

日本的價格仍具吸引力。我們不擔心衰退,對通膨前景持樂觀態度。便宜的日圓有點像外匯順風,有助於獲利。此外,對於亞洲投資者而言,日本股票是中國股票的替代品。

我們對新興市場持正面態度。我們專注於精選亞洲消費及科技股。預計2024年,半導體週期的反彈將是新興市場每股獲利成長的主要驅動力,我們喜歡亞洲半導體股。在印度股市,我們強調銀行類股是一個參與這個全球人口最多國家成長的機會。

相對於上市市場,價格在房地產交易估值中完全反映通常需要6至12個月以上。現階段,不動產估值究竟何時能完全反映「higher for longer」的名目利率還不得而知。儘管需求有所放緩,但基本面仍然穩固,大多數部門和地區的空置率較低,租金也出現成長。經濟衰退或許會抑制租賃,但隨著價格的重新定價和融資的收緊,建築數量也在下降。「轉移品質」的租戶向高效能、高空氣品質的建築轉移,這支援了辦公室的翻修,特別是在歐洲。

我們看到,歐盟12個月碳權價格在95歐元/噸。天然氣價格的下跌使歐洲公用事業企業能夠將更多發電量離開煤炭,從而降低對歐盟額度的需求。然而,政策制定者繼續收緊對碳排放交易市場的監管規則,這將支援歐盟碳權價格在中短期的上漲。此外,我們繼續預期價格可能會在接近年底時整合,部分原因是天氣比往常溫和,導致需求下降。

在聯準會暗示升息可能很快結束後,金價反彈,並在2023年全年表現良好。我們預計,如果聯準會發出可能降息的信號,市場將進一步反彈,因此,我們第四季金價2300美元/盎司的預期將保持不變,而我們未來12個月的預測是2250美元/盎司。地緣政治風險溢價抵消了金融環境趨緊的壓力。然而,我們預計兩者會隨著時間推移而逆轉,而央行的購買力度似乎將繼續加大,支撐黃金價格直到2024年。就遞延黃金而言,我們相信公平值約為2,000美元/盎司,而我們喜歡2024年12月的黃金佈局。

我們對布倫特原油未來12個月的預測是每桶88美元。我們調升了預測,以解釋更新的基本驅動因素。我們的預測反映短期供應充足及截至2024年底供應不足。我們的基本假設是,沙烏地和俄羅斯將在2024年取消額外的自願供應削減。我們還納入了原油需求的溫和成長,與總體經濟學家所設想的全球GDP路徑一致。最近庫存的減少幫助支撐了布倫特原油價格的回升,而以色列 — 哈馬斯衝突也給短期供應增加了巨大的不確定性。到目前為止,我們還沒有考慮到伊朗供應的重大變化。此外,能源市場繼續將以色列 — 哈馬斯衝突擴大到更廣泛的區域敵對行動的直接風險排除在外。持續的需求疲軟可能要求沙烏地阿拉伯將當前的生產水準維持到2024年第一季。儘管原油正面臨負面逆風,我們偏愛西德州原油而非汽油及柴油。

我們仍對投資級債券及優質債券持正面態度。在新興市場主權債券領域,我們關注一籃子歐洲投資級別的公司。在非投資級債,我們有選擇性地青睞明星和題材驅動的債券。總體而言,多年期公債殖利率仍具吸引力。儘管利差不那麼有吸引力,但考慮到殖利率水準,投資者似乎不願拋售。在股票方面,我們的主要成長目標是全球通訊服務和全球非必需消費品。通信類擁有真實的人工智慧部位、合理的估值和穩健的每股盈餘成長。另一方面,非必需消費品類則得到勞動力市場的強勁支撐。在不動產領域,我們喜歡物流。隨著電子商務推動需求,全球各地的配送能力市場正在吃緊。多數主要市場的住房短缺正使住宅不動產受益。利率上升也將需求推向租賃。在基礎建設類股,在歐洲、中東和非洲地區,推動能源轉型和交通資產再融資的綠能項目看上去頗具吸引力,而在美國,電力、可再生能源、數位、鐵路和垃圾等更傳統的資產和基礎設施子行業則頗具吸引力。直接融資在2024年可能會居領先地位,重點是那些能夠抵禦衰退的行業,這些行業擁有穩定的經常性現金流、高獲利能力,並能將成本轉嫁給客戶,如醫療、IT、軟體和企業對企業服務。

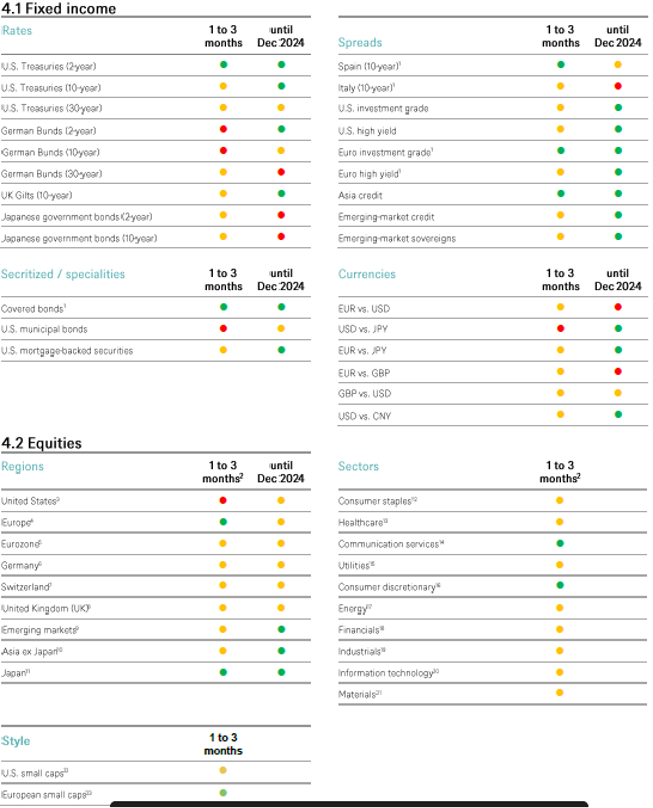

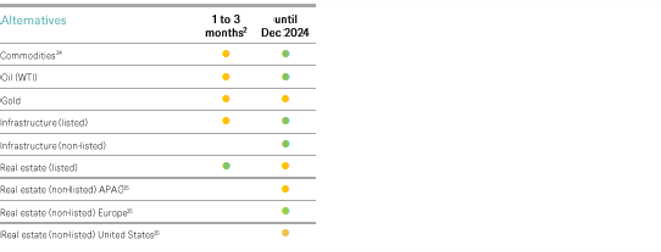

以下圖表描述了我們的短期和長期配置.

1 Spread over German Bunds, 2 Relative to the MSCI AC World Index (only for the tactical signals), 3 S&P 500, 4 Stoxx Europe 600, 5 Euro Stoxx 50, 6 Dax, 7 Swiss Market Index, 8 FTSE 100, 9 MSCI Emerging Markets Index, 10 MSCI AC Asia ex Japan Index, 11 MSCI Japan Index, 12 MSCI AC World Consumer Staples Index, 13 MSCI AC World Health Care Index, 14 MSCI AC World Communication Services Index, 15 MSCI AC World Utilities Index, 16 MSCI AC World Consumer Discretionary Index, 17 MSCI AC World Energy Index, 18 MSCI AC World Financials Index, 19 MSCI AC World Industrials Index, 20 MSCI AC World Information Technology Index, 21 MSCI AC World Materials Index, 22 Russell 2000 Index relative to the S&P 500, 23 Stoxx Europe Small 200 relative to the Stoxx Europe 600, 24 Relative to the Bloomberg Commodity Index, 25 Long-term investments.

對固定收益的戰術觀點著重於債券價格的趨勢。

以下顏色信號僅供長期投資者參考

中租證券投資顧問股份有限公司 版權所有